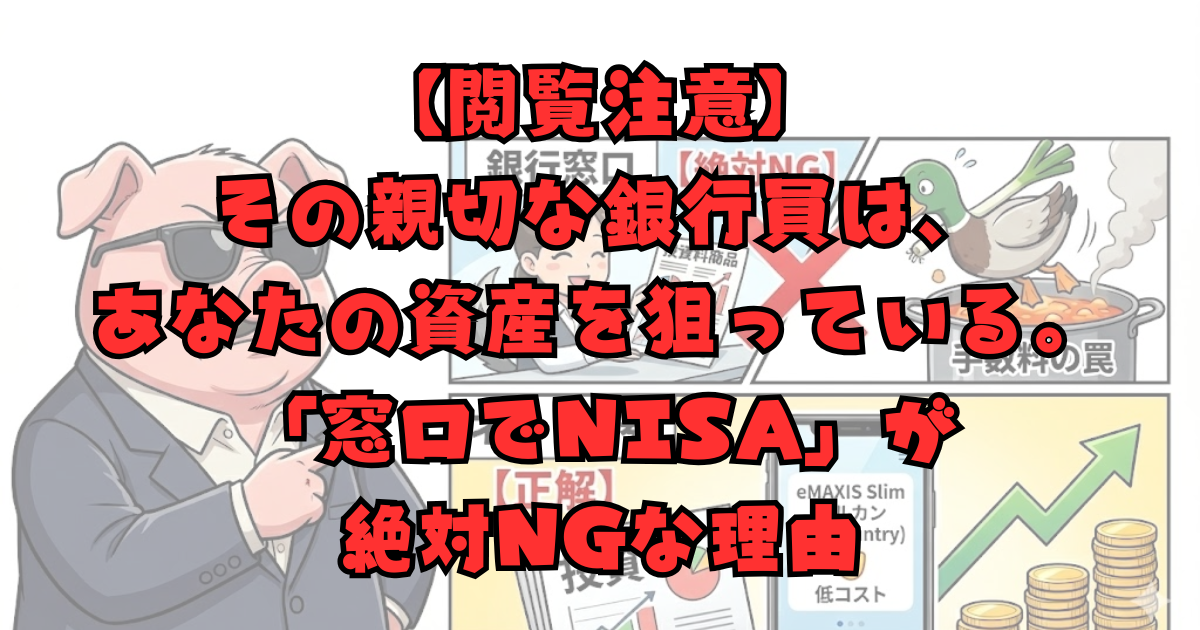

こんにちは!「おそ50」案内人のさんぱち新NISAを始めようと思ったとき、ふとこんな考えが頭をよぎりませんでしたか?

「ネット証券は操作が難しそうだし、パスワードとか不安…」 「長年付き合いのある〇〇銀行の窓口に行って、担当の人に相談してみようかな」

今すぐ、その足を止めてください。

もしあなたが、「分からないからプロに任せよう」という気持ちで退職金や虎の子の貯金を持って銀行の窓口に行けば、それは「ネギを背負ったカモ」が、自分から鍋に飛び込むようなものです。

今日は、なぜ50代が「銀行窓口でNISA」をしてはいけないのか。その「不都合な真実」を包み隠さずお話しします。

1. 銀行員は「親切な相談相手」ではない

銀行の窓口に行くと、清潔感のあるスーツを着た行員が、笑顔で丁寧に迎えてくれます。「老後の資産形成、不安ですよね」と親身に話を聞いてくれるでしょう。

しかし、忘れてはいけません。彼らの本業は「ボランティア」でも「あなたの資産を守るガードマン」でもありません。

彼らは、「手数料という名の利益を上げることを会社から命じられた販売員」です。

彼らには厳しい「ノルマ」があります。 どれだけあなたにとって良い商品か、ではなく、「どれだけ銀行が儲かる商品か」を売らなければ、彼らは上司に詰められ、出世もできないのです。

2. なぜ、窓口では「eMAXIS Slim オルカン」を勧められないのか?

ネットやYouTubeで新NISAを調べると、必ずと言っていいほど「eMAXIS Slim 全世界株式(オール・カントリー)」などの超低コストなインデックスファンドが推奨されています。

信託報酬(運用管理費用)は年率0.05%程度。私たちが払う手数料が極限まで安い、素晴らしい商品です。

しかし、銀行の窓口で「これ買いたいんですけど」と言っても、おそらく良い顔はされません。あるいは「もっと良い商品がありますよ」と誘導されるでしょう。なぜなら…

手数料が安すぎて、銀行が全く儲からないからです。

銀行員が売りたいのは、以下のような商品です。

- 購入時手数料:3.3%(買うだけで資産がいきなりマイナスからスタート)

- 信託報酬:1.5%〜2.0%(持っているだけで毎年ガッツリ引かれる)

これらは「アクティブファンド」や「テーマ型投信」と呼ばれるもので、銀行にとっては「ドル箱」ですが、私たち投資家にとっては、リターンを確実に蝕む「金食い虫」です。

3. 「人任せ」にした瞬間、あなたはカモになる

「私は投資のことはよく分からないから、プロにお任せしたい」

この「人任せ」の姿勢こそが、50代が陥る最大の罠です。

銀行員はプロですが、それは「金融商品を売るプロ」であって、「あなたの資産を増やすプロ」ではありません。彼らが勧める「ランキング1位の商品」や「今人気のロボアドバイザー」は、すべて**「銀行側が売りたい商品(=手数料が高い商品)」**である可能性が極めて高いのです。

まとめ:大切な退職金は、自分の手で守るしかない

厳しいことを言いましたが、これが金融業界のリアルです。

自分の大切な退職金や老後資金を守れるのは、あなた自身しかいません。 「操作が面倒くさい」「分からない」と言って、高い手数料を払い続けるのはやめましょう。

答えはシンプルです。

- ネット証券(SBI証券や楽天証券など)を開設する。

- 誰にも相談せず、自分で「eMAXIS Slim オルカン」などの低コスト商品を選ぶ。

たったこれだけで、銀行窓口に行くのと比べて、将来手元に残るお金に数百万円の差が出ることだってあります。

私たちの資産は、銀行員のお給料を払うためにあるのではありません。私たち自身の老後を豊かにするためにあるのです。 「人任せ」を卒業し、賢い投資家としての一歩を踏み出しましょう。

この記事が、あなたの資産形成を考える上でのヒントになれば嬉しいです。 ただ、大切なお金のことですので、最終的な投資の判断は、必ずご自身の責任で行うようお願いいたします。一緒に、賢くお金と付き合っていきましょう!

▼いいね代わりに下記クリックしてね▼