こんにちは!「おそ50」案内人のさんぱちです。

「新NISA、やったほうがいいのは分かってる。でも……投資に回すお金なんて、うちにはない!」

そんなふうに諦めていませんか? 物価は上がるのに給料は上がらない今、生活するだけで精一杯。「月3万円の積立」なんて夢のまた夢、と感じるのも無理はありません。

でも、ちょっと待ってください。 その「ない」と思っているお金、実はあなたの家計の中に「眠っている」だけかもしれません。

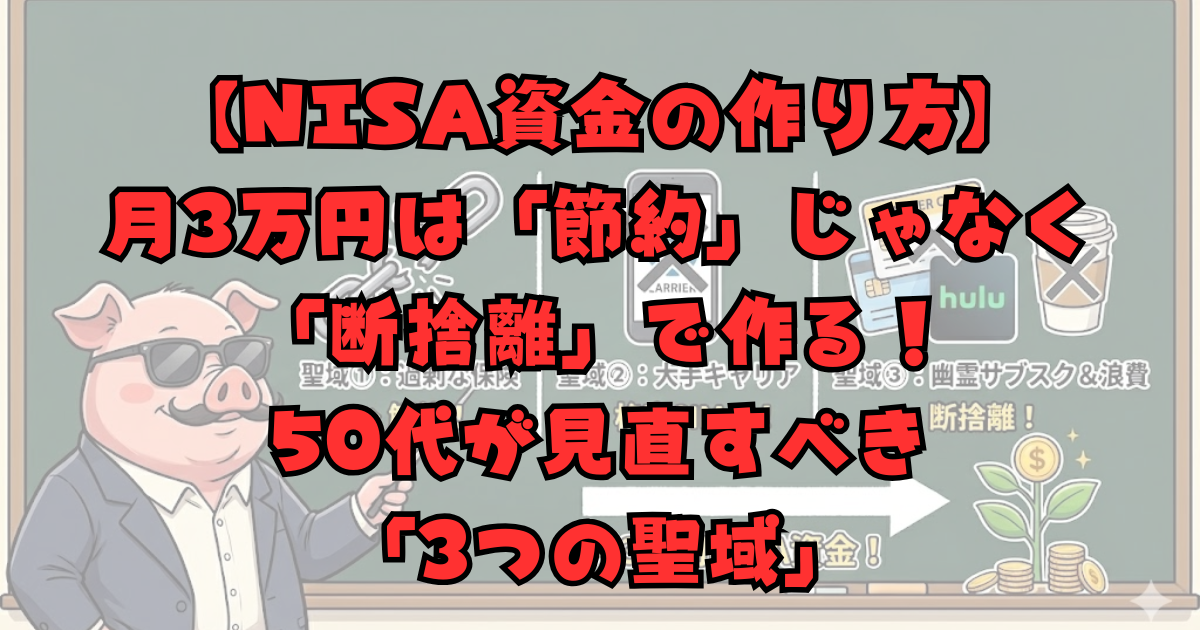

今日は、痛みを伴う「食費の節約(我慢)」ではなく、家計の贅肉を削ぎ落とす【「断捨離」】によって、涼しい顔で月3万円のNISA資金を捻出する方法をお伝えします。

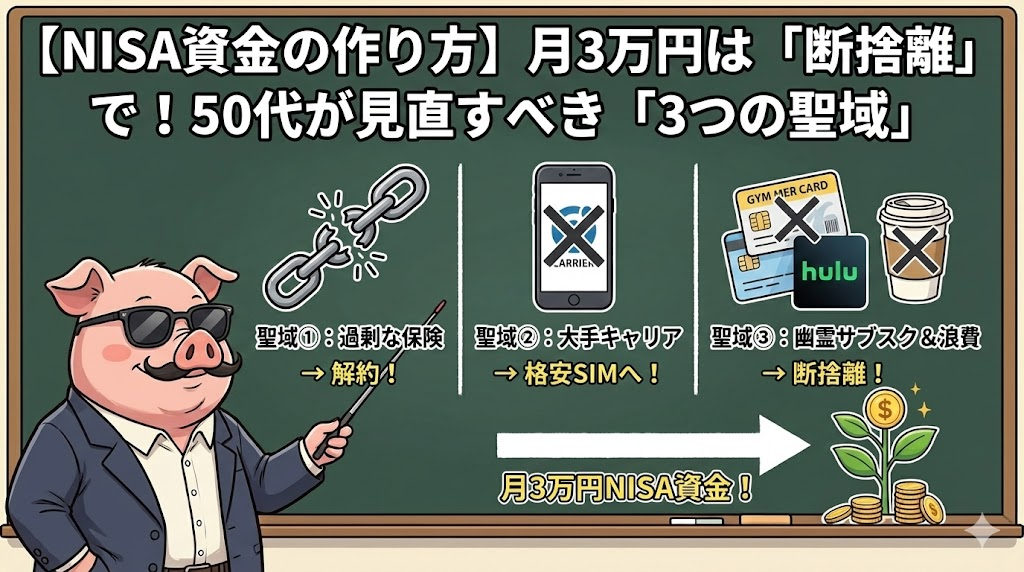

ターゲットは、長年メスを入れてこなかった「3つの聖域」です。

「節約」は続かないが、「断捨離」は一生効く

50代がやってはいけないのが、「電気をこまめに消す」「スーパーで1円でも安い野菜を探す」といった、日々の行動を制限する節約です。これはストレスが溜まり、リバウンドします。

私たちがやるべきなのは、【「一度手続きすれば、何もしなくても毎月お金が浮き続ける仕組み」】を作ること。つまり、固定費の断捨離です。

以下の3つの「聖域」に切り込めば、月3万円は意外と簡単に作れます。

聖域①:昔入ったままの「過剰な生命保険」

20代、30代の頃、「子供のために」「家族のために」と加入した生命保険。そのまま払い続けていませんか?

子供が独立した今、あなたに「数千万円の死亡保障」は本当に必要でしょうか? もし明日、あなたに万が一のことがあっても、残された家族が生活に困らないだけの資産や年金があれば、高額な保険料は**【「安心料」という名の浪費】**になっている可能性があります。

■ 補足情報(NOTE):日本の公的保険は優秀です ■ 日本には「高額療養費制度」があり、医療費が高額になっても、一般的な収入なら月額9万円程度の自己負担で済みます。過剰な医療保険に入らなくても、貯金でカバーできる範囲かもしれません。

「掛け捨てはもったいない」と思っていた保険を解約(または減額)するだけで、月1〜2万円浮くことも珍しくありません。

聖域②:「大手キャリア」のスマホ代

「面倒くさいから」「ずっと使っているから」という理由だけで、大手3大キャリア(ドコモ・au・ソフトバンク)のメインプランを使い続けていませんか?

もし月々のスマホ代が7,000円以上かかっているなら、それは**【「情弱税(情報を知らない人が払わされる税金)」】**を払っているのと同じかもしれません。

格安SIMや、大手キャリアのサブブランド(ahamo, LINEMO, povo, UQモバイル, Y!mobileなど)に乗り換えるだけで、通信品質はほぼ変わらずに、月額2,000円〜3,000円程度に下がります。

夫婦2人で乗り換えれば、これだけで月1万円の資金確保です。

聖域③:使っていない「幽霊サブスク」と「惰性の消費」

通帳やカード明細を隅々までチェックしてみてください。

- 半年以上行っていないスポーツジムの会費

- 全く見ていない動画配信サービス

- 初月無料につられて解約し忘れた有料アプリ

- 毎朝なんとなく買っているコンビニコーヒー(ラテマネー)

これらは全て、あなたの人生の満足度を上げていない【「死に金」】です。 これらをバッサリ解約(断捨離)して、その分を「投資」という「生き金」に変えるのです。

「消費」を「資産」に置き換える魔法

これら3つの聖域を見直し、浮いたお金が合計で「月3万円」になったとします。

この3万円を、これまで通り保険会社や携帯会社に払い続けるか(消費)、それとも新NISAで運用するか(資産)。 この選択が、10年後、20年後に決定的な差を生みます。

【月3万円を年利5%で20年間運用した場合】

- 元本:720万円

- 運用益:約513万円

- 合計:約1,233万円

なんと、見直しで浮いたお金が、老後の安心を支える1,000万円超の資産に化けるのです。

まとめ:今すぐ「聖域」にメスを入れよう

「お金がない」のではなく、「優先順位が違っていた」だけ。 過去の自分への支払いをストップし、未来の自分への仕送りを始めましょう。

今週末は、保険証券とスマホの契約内容を確認することから始めてみませんか?

この記事が、あなたの資産形成を考える上でのヒントになれば嬉しいです。 ただ、大切なお金のことですので、最終的な投資の判断は、必ずご自身の責任で行うようお願いいたします。一緒に、賢くお金と付き合っていきましょう!

▼いいね代わりに下記クリックしてね▼