【古い地図を捨てよう】金利ゼロ時代に「貯金が一番」は危険!あなたの老後資金2,000万円が危ない理由

こんにちは!「おそ50」案内人のさんぱちです。

私たち50代世代は、親や学校から**「無駄遣いせずに貯金しなさい」「銀行に預けておくのが一番安全」**と教わって育ちましたよね。

その教え、実はもう「賞味期限切れ」かもしれません。

昔、私たちが若かった頃(バブル期など)、銀行の定期預金金利が5%、6%なんて時代がありました。「郵便局に10年預ければ倍になる」なんて夢のような話が、現実にあったのです。

あの頃は、確かに「貯金が正解」でした。何もしなくてもお金が増えていったのですから。

しかし、今はどうでしょう?

「金利ゼロ時代」の残酷な現実

今の普通預金の金利は、大手銀行で「0.001%」程度です。 これ、どういうことか分かりますか?

もし、あなたが一生懸命貯めた100万円を銀行に1年間預けたとします。 1年後にもらえる利息は、たったの**「10円」**(税引前)です。

ATMで時間外にお金を引き出したら、手数料で一瞬で消えてしまいます。 100万円を1年間預けても、缶コーヒー1本すら買えないのが、今の日本の現実なのです。

「まあ、増えないけれど、減らないだけマシじゃない?」

そう思ったあなた。そこが大きな落とし穴なんです。 実は、あなたの大切なお金は、気づかないうちに**「減って」**います。

あなたの資産を狙う「静かなる泥棒」インフレ

お金の額面(通帳の数字)は変わらなくても、**「お金の価値」は下がります。 それがインフレ(物価上昇)**です。

最近、スーパーに行くと「あれ、これ前より高くなってない?」「値段は同じだけど、中身が減ってる…」と感じることはありませんか? それがインフレです。モノの値段が上がるということは、相対的に「お金の価値が下がる」ことを意味します。

ここで、少し怖いシミュレーションをしてみましょう。

【衝撃のシミュレーション】2,000万円の価値はどうなる?

老後資金として、あなたが頑張って「2,000万円」を貯金したとします。 もし、政府が目標としている「年間2%のインフレ(物価上昇)」が、これから20年間続いたとしたら、どうなるでしょうか?

私たち50代にとって、20年後はまさに老後真っただ中です。

なんと、通帳には「2,000万円」と記帳されていても、その実質的な価値は、現在の**「約1,350万円」**分にまで目減りしてしまうのです。

何もしなかっただけで、実質650万円も損をしたことになります。

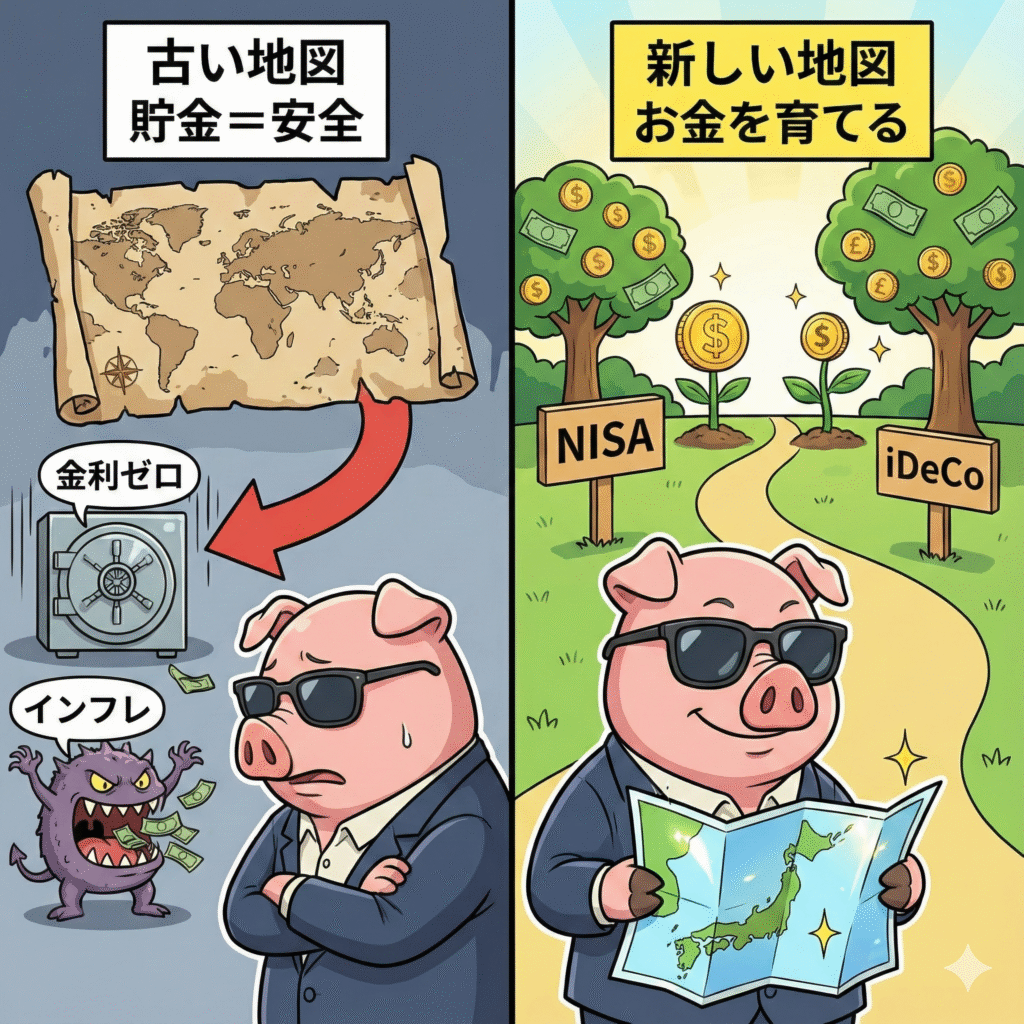

昔の地図(高金利時代の常識)を頼りに「貯金が一番安心」と思い込んでいる間に、インフレという「静かなる泥棒」が、あなたの老後資金を食いつぶしているのです。

「何もしないこと」が最大のリスクになる時代

金利が物価上昇に追いつかない今、**「銀行に預けっぱなし=資産が目減りしていく」**ということを、私たちは直視しなければなりません。

かつての安全な道は、いまや「じわじわと貧乏になる道」に変わってしまいました。 現代において、**「何もしないこと(ただ貯金すること)」は、安全どころか「最大のリスク」**なのです。

では、どうすればいいのでしょうか?

「貯める」から「育てる」へ。新しい地図を手にしよう

答えはシンプルです。私たちも意識を変えるしかありません。

これまでは、汗水たらして働いて得たお金を、ただ金庫(銀行)に「貯める」だけでした。 これからは、そのお金にも働いてもらい、お金を**「育てる」**という発想が必要です。

「投資なんて、ギャンブルみたいで怖い」 「50代からじゃ遅いんじゃない?」

そんな声が聞こえてきそうですが、大丈夫です。 インフレに負けないように、国もNISA(ニーサ)やiDeCo(イデコ)といった、税金が優遇されるお得な制度を用意して、「国民のみなさん、投資でお金を育ててください」と後押ししています。

私たち50代には、まだ時間は残されています。 古い地図を捨てて、「お金に働いてもらう」という新しい地図を広げましょう。

その第一歩が、あなたの未来の豊かな老後を守るための必須戦略となるのです。

この記事が、あなたの資産形成を考える上でのヒントになれば嬉しいです。 ただ、大切なお金のことですので、最終的な投資の判断は、必ずご自身の責任で行うようお願いいたします。一緒に、賢くお金と付き合っていきましょう!

▼いいね代わりに下記クリックしてね▼